Jurisdição Brasil

Jurisdição Brasil

0.000

REGISTROS EMITIDOS

América Latina: 0.000 registros

EM TEMPO REAL ▾

Jurisdição Brasil

Jurisdição Brasil

A Fundação Global de Identificação de Entidade Jurídica (GLEIF) conduziu, em parceria com a McKinsey, uma análise sobre a adoção global dos Identificadores de Entidade Jurídica (LEIs). O relatório aponta que, ao serem amplamente adotados, os LEIs podem gerar economias entre 2 e 4 bilhões de dólares para o setor bancário global, representando uma economia potencial de 5 a 10% em custos relacionados à integração de clientes e outros processos financeiros. Isso corresponde a cerca de 40 bilhões de dólares em economia total para o setor.

No Brasil, onde o sistema financeiro é robusto e integrado a mercados internacionais, a implementação mais ampla do LEI pode trazer benefícios semelhantes, otimizando processos e reduzindo custos. Atualmente, os bancos brasileiros gastam valores expressivos na integração e gestão do ciclo de vida dos clientes, processos que podem ser significativamente agilizados com o uso do LEI.

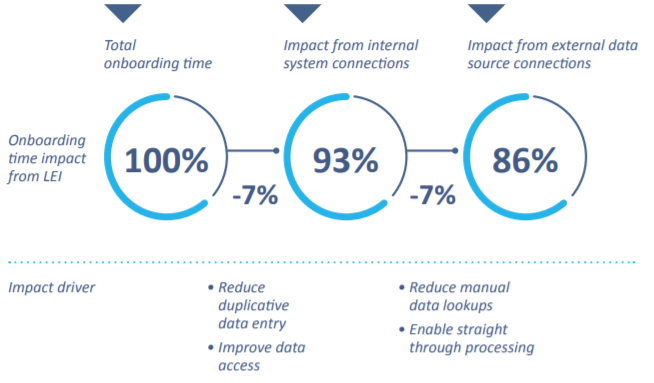

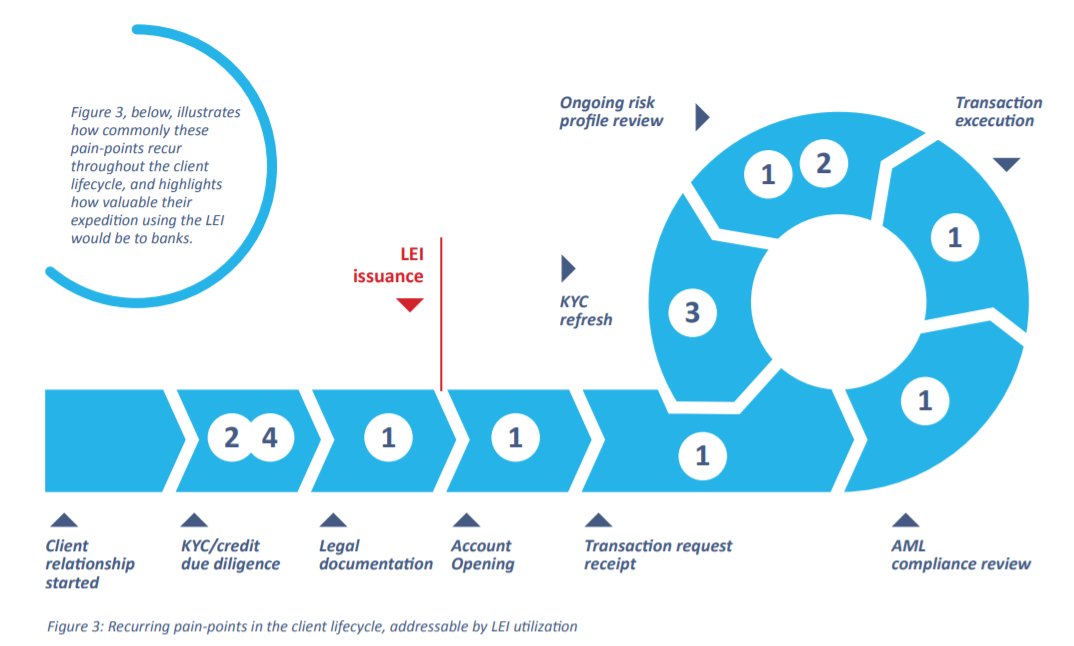

A integração do cliente é um dos maiores desafios para os bancos, que enfrentam altos custos e longos prazos para validar informações e cumprir com regulações como o Conheça Seu Cliente (KYC). O relatório da McKinsey revela que, ao utilizar o LEI para conectar fontes de dados internas e externas, os bancos podem reduzir o tempo de integração em cerca de 14%. Isso implica:

Redução de 3 a 7 dias no tempo para geração de receita;

Melhor retenção e experiência do cliente, graças à diminuição das solicitações repetidas de documentos;

Mitigação de riscos regulatórios e de crédito, com uma visão integrada e confiável das entidades.

No Brasil, essas melhorias podem ser ainda mais significativas, dada a complexidade do ambiente regulatório e a diversidade das instituições financeiras.

Nas entrevistas com grandes instituições financeiras globais, foram destacados quatro principais desafios que também ressoam no Brasil:

Trabalho manual e demorado na vinculação de dados entre diferentes sistemas e fontes;

Dificuldade em avaliar a estrutura de propriedade legal das entidades;

Falta de transparência sobre os principais dirigentes das instituições;

Experiência insatisfatória para clientes devido a múltiplas solicitações de informações.

Esses desafios elevam custos e riscos, dificultando o atendimento eficiente e seguro. O uso do LEI como padrão único para identificação pode ajudar a superar essas barreiras.

O relatório recomenda que o setor bancário brasileiro, assim como seus pares globais, adote o LEI não apenas no final do processo de integração, mas desde o início, aprimorando a verificação e identificação das contrapartes. Isso facilitaria a conformidade regulatória, melhoraria o monitoramento de riscos e otimizará processos como atualizações periódicas de KYC e a análise contínua de crédito.

A GLEIF está aberta ao diálogo com bancos, associações e órgãos reguladores brasileiros para promover a adoção do LEI, buscando colaboração para fortalecer a segurança e eficiência do mercado financeiro

Adotar o LEI de forma ampla no Brasil pode ser um passo estratégico para a modernização do sistema financeiro, gerando economia significativa, agilizando processos, reduzindo riscos e promovendo maior transparência e confiança entre as instituições e seus clientes. Assim, o LEI não é apenas uma ferramenta de identificação, mas um facilitador crucial para o desenvolvimento sustentável e competitivo do setor financeiro brasileiro.