Jurisdição Brasil

Jurisdição Brasil

0.000

REGISTROS EMITIDOS

América Latina: 0.000 registros

EM TEMPO REAL ▾

Jurisdição Brasil

Jurisdição Brasil

KYC (Know Your Customer), ou “Conheça Seu Cliente”, é um processo essencial no setor bancário e financeiro. Ele tem como objetivo assegurar que as instituições financeiras estabeleçam relações comerciais apenas com clientes legítimos, em conformidade com os regulamentos nacionais e internacionais de prevenção à lavagem de dinheiro (AML) e financiamento ao terrorismo (CFT).

A importância do KYC vai muito além de uma formalidade regulatória — trata-se de uma ferramenta crucial para a mitigação de riscos, proteção contra fraudes e fortalecimento da integridade do sistema financeiro. Ao identificar e verificar corretamente a identidade dos clientes, os bancos protegem não apenas suas operações, mas também a segurança dos próprios clientes.

Este artigo abordará a relevância estratégica do KYC, seus benefícios e os principais requisitos para garantir a conformidade com as normas regulatórias vigentes.

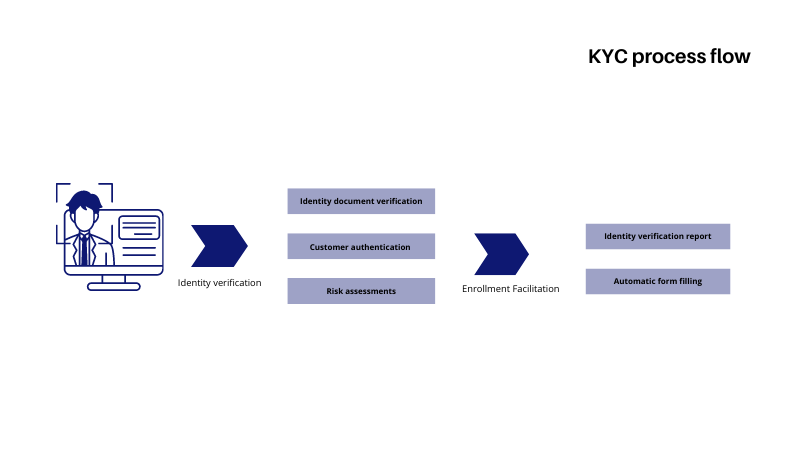

O processo de KYC consiste na identificação e verificação da identidade do cliente com base em documentos, dados ou fontes independentes e confiáveis.

Para clientes pessoas físicas, os bancos devem coletar informações como nome completo, endereço residencial e fotografia recente. O mesmo se aplica a titulares conjuntos e procuradores autorizados.

Para clientes pessoas jurídicas ou entidades não individuais, é necessário obter dados que confirmem o status legal da organização, endereço de operação, identificação de signatários autorizados e beneficiários finais.

O não cumprimento dos requisitos mínimos de KYC pode resultar na recusa de abertura de conta ou no encerramento da relação comercial por parte da instituição financeira.

Atualmente, o processo de KYC pode ser estruturado em três etapas principais:

Coleta de informações (Identificação do cliente):

Nesta fase inicial, a instituição financeira coleta dados básicos do cliente, como:

Número de identificação fiscal ou CPF/CNPJ

Para empresas, também são solicitadas informações sobre a estrutura societária, representantes legais e beneficiários finais (ultimate beneficial owners – UBOs).

Verificação das informações (Due Diligence):

Após a coleta, os dados fornecidos são verificados por meio de:

CDD (Customer Due Diligence) – diligência padrão

EDD (Enhanced Due Diligence) – diligência reforçada, aplicada em casos de maior risco

Monitoramento contínuo e atualização de dados:

O KYC não é uma tarefa pontual. As instituições devem realizar:

O descumprimento das diretrizes de KYC pode resultar em pesadas sanções administrativas e financeiras, incluindo multas, restrições operacionais e perda de licença. Além disso, pode comprometer a reputação da instituição perante o mercado e os órgãos reguladores.

Os bancos devem coletar um conjunto de informações específicas para cumprir os requisitos do processo de KYC, conforme o tipo de cliente e a natureza da conta. A coleta de dados varia entre contas individuais e contas corporativas ou não individuais, respeitando as diretrizes regulatórias aplicáveis.

As informações básicas incluem:

Nome completo

Data de nascimento

Nacionalidade

Endereço residencial completo

Número de um documento de identidade válido (como RG, CNH ou passaporte)

Número de identificação fiscal (CPF)

Comprovante de residência atualizado

Ocupação profissional e origem dos recursos

Em alguns casos, especialmente para clientes classificados como de maior risco, pode ser exigida documentação adicional e entrevistas presenciais.

Os bancos devem coletar:

Razão social e nome fantasia

Número de identificação fiscal (CNPJ)

Endereço comercial completo

Contrato social, estatuto ou documento constitutivo

Identificação e documentação dos sócios, administradores e representantes legais

Informações sobre a estrutura de propriedade e controle

Identificação dos beneficiários finais (ultimate beneficial owners – UBOs), ou seja, as pessoas físicas que exercem controle direto ou indireto sobre a entidade

Comprovantes de atividade econômica e origem dos recursos

Essas informações são fundamentais para que a instituição financeira compreenda quem são seus clientes, qual é a finalidade da relação comercial e se há riscos associados a atividades ilícitas.

Existem diferentes tipos de procedimentos KYC no setor bancário que as instituições financeiras devem seguir para garantir a segurança e conformidade com regulamentações legais.

As informações KYC obrigatórias para a abertura de uma conta bancária geralmente incluem:

Prova de endereço: documentos como contas de serviços públicos (água, luz, gás), contrato de aluguel ou extrato bancário recente.

Prova de identidade: documento oficial com foto, como RG, carteira de motorista ou passaporte.

Comprovante de data de nascimento: normalmente consta no documento de identidade, mas pode ser solicitado separadamente.

Cidadania ou estatuto de residência: comprovante de nacionalidade ou autorização legal para residir no país.

Número de Identificação Fiscal (NIF) ou Número de Segurança Social (SSN): para fins fiscais e declaração de impostos.

Além desses documentos básicos, os bancos podem solicitar informações e documentos adicionais conforme o perfil do cliente, tipo de conta ou tipo de operação financeira. Por exemplo:

Comprovante de renda ou emprego: pode ser exigido para abertura de contas com limites maiores ou para concessão de crédito e empréstimos.

Declaração de origem dos fundos: especialmente para clientes que movimentam valores elevados, para prevenção de lavagem de dinheiro.

Dados sobre a atividade profissional ou empresarial: para pessoas jurídicas ou clientes com perfil de investimento.

A frequência com que os bancos precisam atualizar essas informações varia de acordo com a legislação vigente, as políticas internas da instituição e o perfil de risco de cada cliente. De forma geral, clientes considerados de baixo risco devem ter seus dados revisados a cada cinco anos, enquanto aqueles classificados como risco moderado passam por revisão a cada três anos. Já os clientes de alto risco, como os que movimentam grandes valores ou operam em setores mais sensíveis, têm suas informações atualizadas anualmente ou até com maior frequência, se necessário.

Além dos prazos regulares, os bancos também podem solicitar a atualização das informações KYC sempre que houver mudanças relevantes nos dados do cliente, como alteração de endereço, nome, ocupação, fonte de renda ou quando forem identificadas movimentações atípicas ou suspeitas. Com o avanço da tecnologia, muitas instituições utilizam sistemas automatizados de monitoramento e verificação digital para agilizar esse processo, incluindo biometria, reconhecimento facial e validação eletrônica de documentos.

Prevenção à lavagem de dinheiro e financiamento ao terrorismo: ao identificar e verificar os clientes, o KYC dificulta que criminosos utilizem o sistema bancário para ocultar recursos ilícitos ou financiar atividades ilegais.

Redução de fraudes e golpes financeiros: com dados atualizados e verificados, os bancos conseguem detectar tentativas de fraude, roubo de identidade ou uso indevido de informações pessoais.

Segurança para o cliente: o processo protege o próprio cliente, evitando que terceiros abram contas ou contratem serviços em seu nome sem autorização.

Relacionamento personalizado: com um cadastro completo, os bancos conhecem melhor o perfil dos clientes e podem oferecer produtos e serviços mais adequados às suas necessidades, como linhas de crédito, investimentos ou seguros.

Conformidade com normas regulatórias: as instituições financeiras evitam penalidades, multas e sanções ao seguirem as exigências legais, como as normas do Banco Central e leis de prevenção à lavagem de dinheiro.

Credibilidade da instituição financeira: políticas de KYC bem implementadas reforçam a imagem de confiança e solidez do banco perante o mercado e os clientes.

Melhor avaliação de risco: com informações detalhadas, o banco consegue analisar com mais precisão o risco de crédito de cada cliente, reduzindo casos de inadimplência e prejuízos financeiros.

Coleta e verificação de dados precisos: garantir que os documentos e informações fornecidos pelos clientes sejam autênticos e atualizados pode ser um processo demorado e suscetível a erros, especialmente quando feito manualmente.

Experiência do cliente: o excesso de exigências ou processos muito burocráticos pode gerar frustração no cliente, levando ao abandono da abertura de conta ou à insatisfação com a instituição.

Custos operacionais: manter equipes, sistemas e ferramentas para implementar e atualizar os procedimentos de KYC representa um custo significativo, especialmente para instituições menores.

Adaptação às mudanças regulatórias: as normas de compliance e prevenção à lavagem de dinheiro estão em constante atualização. Manter os processos internos sempre em conformidade exige agilidade e investimento contínuo.

Risco de exclusão financeira: em regiões com baixa inclusão digital ou onde parte da população não possui documentos formais, o KYC pode dificultar o acesso dessas pessoas ao sistema bancário.

Integração de dados entre sistemas: bancos que utilizam plataformas antigas ou diferentes bases de dados podem enfrentar dificuldades para integrar e analisar as informações dos clientes de forma eficiente.

Segurança e privacidade dos dados: armazenar grandes volumes de dados sensíveis exige medidas robustas de proteção cibernética. Vazamentos de dados podem comprometer a confiança do cliente e gerar prejuízos legais e financeiros.

A Fundação Global de Identificação de Entidade Jurídica (GLEIF), em parceria com a agência de pesquisa especializada Loudhouse, realizou estudos aprofundados para identificar os principais desafios enfrentados pelos serviços financeiros na identificação de entidades legais. Os resultados dessas pesquisas evidenciaram que a fragmentação das informações e a ausência de um padrão global dificultam a verificação eficiente e segura das entidades jurídicas envolvidas em transações comerciais.

Para enfrentar esse problema, a GLEIF defende a adoção ampla do Identificador de Entidade Jurídica (LEI) como uma solução padronizada, transparente e globalmente reconhecida. Segundo o relatório divulgado pela organização, a substituição de sistemas desconexos por uma abordagem baseada no LEI traria enorme valor ao setor financeiro, ao simplificar processos de verificação, aumentar a eficiência e reduzir riscos operacionais.

A GLEIF é atualmente a única entidade líder global especializada em dados de referência para pessoas jurídicas, oferecendo informações abertas, padronizadas e de alta qualidade. Seu objetivo é fornecer um ponto único de acesso aos dados de entidades legais em todas as jurisdições do mundo, promovendo transparência e confiança em escala global.

O impacto potencial da adoção do LEI é significativo. Esse identificador fornece uma abordagem única para a identificação de pessoas jurídicas, capaz de eliminar boa parte da complexidade envolvida nas transações comerciais, especialmente em ambientes internacionais. Através do Índice Global LEI, uma plataforma online de dados acessíveis e padronizados, é possível identificar com clareza “quem é quem” e “quem é dono de quem” no universo corporativo. Nenhum outro sistema global de identificação oferece um compromisso comparável com a verificação contínua e confiável dos dados.

A correlação entre o KYC e o LEI é direta e estratégica. O LEI se posiciona como uma ferramenta robusta para fortalecer os processos de KYC, especialmente no que se refere à identificação e verificação de empresas, instituições e outras entidades jurídicas. Ao integrar o LEI em soluções como certificados digitais, plataformas de blockchain e sistemas de verificação eletrônica, é possível conectar de forma segura todos os registros vinculados a uma organização, promovendo maior confiabilidade nas relações comerciais.

Além disso, o LEI proporciona certeza de identidade em interações online, o que facilita a inclusão de empresas no mercado digital global e acelera o onboarding de clientes corporativos. Sua utilização pode reduzir custos, melhorar a conformidade regulatória e tornar os processos de due diligence mais rápidos e eficazes, beneficiando tanto instituições financeiras quanto clientes.

Em um cenário cada vez mais interconectado e digital, a integração entre as diretrizes de KYC e o uso do LEI representa um avanço necessário rumo à padronização, à eficiência operacional e à segurança nas transações comerciais internacionais.

O Sistema Global LEI (Legal Entity Identifier) foi concebido pelo G20 em 2011 como resposta à crise financeira global de 2008, com o objetivo de prevenir futuros choques sistêmicos de tamanha magnitude. Desde então, o LEI tornou-se uma peça fundamental para garantir a transparência e rastreabilidade de entidades jurídicas que atuam nos mercados financeiros ao redor do mundo.

O LEI é um identificador único, composto por uma combinação de 20 caracteres alfanuméricos, que permite a identificação clara e padronizada de qualquer organização ou entidade jurídica em uma base de dados pública e global. Esse número, ao ser consultado, revela informações essenciais sobre a entidade registrada, como:

Nome legal e nome comercial

Tipo de entidade

Endereço oficial e endereço da sede

Número de registro oficial

Informações sobre a estrutura societária (empresa controladora e empresas filhas, se houver)

Esse nível de transparência oferece um poderoso instrumento para fortalecer os processos de KYC, especialmente no que se refere à verificação de entidades corporativas, facilitando a análise de risco e a prevenção de atividades ilícitas, como lavagem de dinheiro e financiamento ao terrorismo.

A supervisão do sistema ficou a cargo da Global Legal Entity Identifier Foundation (GLEIF), uma organização sem fins lucrativos indicada pelo Conselho de Estabilidade Financeira (FSB). Apesar de coordenar e manter o padrão do sistema LEI, a GLEIF não emite os códigos diretamente. Em vez disso, ela opera por meio de uma rede de Unidades Operacionais Locais (LOUs) – empresas públicas ou privadas autorizadas a emitir e gerenciar registros LEI em suas respectivas regiões.

Para obter um registro LEI, as entidades devem recorrer a um Agente de Registro Autorizado, que atua como intermediário entre o solicitante e a LOU responsável pela emissão do código. A solicitação exige o fornecimento de documentos oficiais e pode ser realizada online, com a renovação anual sendo obrigatória para manter a validade do LEI.

O uso do LEI promove benefícios significativos para o setor financeiro, incluindo:

Redução da complexidade na identificação de contrapartes

Aumento da eficiência operacional em transações e compliance

Melhoria na detecção de riscos e irregularidades

Facilitação da integração entre sistemas, especialmente em ambientes digitais e plataformas blockchain

Dessa forma, o LEI não apenas complementa os procedimentos de KYC, como também representa uma ferramenta indispensável para o fortalecimento da governança global, fomentando um sistema financeiro mais seguro, transparente e interconectado.